施行日 2020年 4月 1日から

配偶者居住権について

改正された相続法では、被相続人(亡くなった方)の持ち家に住んでいる配偶者相続人について、相続が開始した後のその家に住む権利を保護するため、大きく分けて「配偶者短期居住権」と「配偶者居住権」の2つの制度が新設されました。

1 配偶者短期居住権

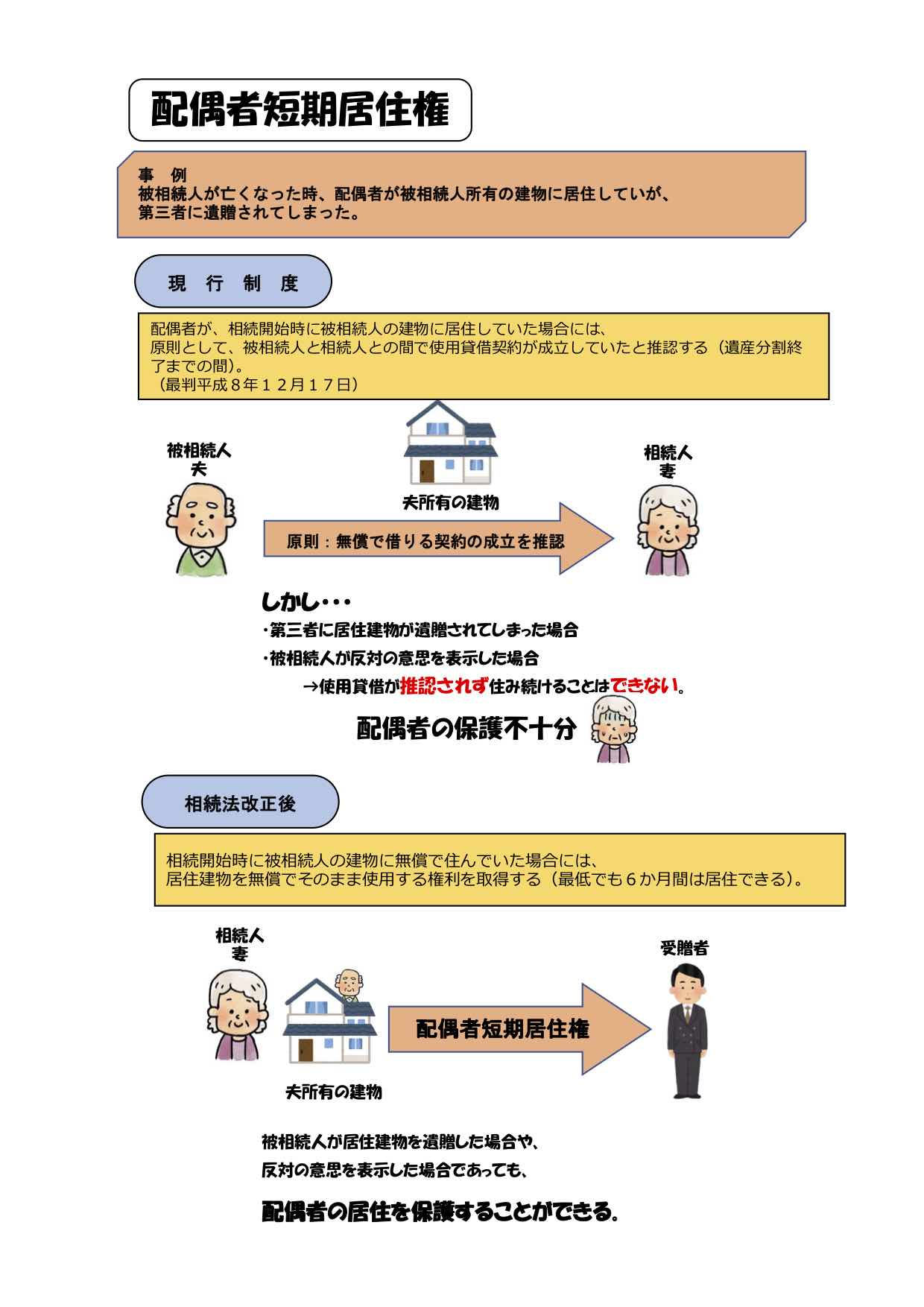

配偶者短期居住権とは、相続開始時に被相続人の建物(居住建物)に無償で住んでいた場合には、以下の期間、居住建物を「無償」でそのまま使用する権利(配偶者短期居住権)を取得する制度です。

- 配偶者が居住建物の遺産分割(遺産についての話し合い)に関与する時は、居住建物の行き先が確定する日までの間(ただし、最低でも6カ月間は保障されます)。

- 居住建物が第三者に、遺言によって遺贈された場合や、配偶者が相続放棄をした場合には居住建物の所有者から消滅請求を受けてから6カ月。

現行の制度では、法律に規定はなく、判例によって同居している相続人を保護する取扱いが確立しています。これは、相続人が、相続開始時に被相続人の建物に居住していた場合には、原則として、被相続人と相続人との間で使用貸借契約が成立していたと推認するものです。

簡単に言うと、被相続人から「無償」で借りる契約が成立していたと推測するという事です。しかし、この理論で考えると配偶者の保護に欠ける場合がありました。

例えば、第三者に居住建物が遺贈されてしまった場合は住み続けることができません。また、被相続人が反対の意思を表示した場合も、使用貸借が推認されず、住み続けることはできません。

これに対して、配偶者短期居住権は被相続人の意思にかかわらず保護することができます。

(配偶者居住権 短期)

配偶者短期居住権が認められるには、2つの要件を満たす必要があります。

- 配偶者相続人が居住していた建物が、被相続人の建物であること

- 当該建物に配偶者相続人が相続開始時に無償で居住していたこと

2 配偶者居住権

この配偶者居住権は新しい権利として創設されます。

配偶者が相続開始時に居住していた被相続人所有の建物を対象として、終身または一定期間の間、配偶者に建物の使用を認めることを内容とする法定の権利です。

この権利がなぜ配偶者の保護になるのでしょうか?

それにはまず現行の制度の問題点を把握する必要があります。

(配偶者居住権 長期)

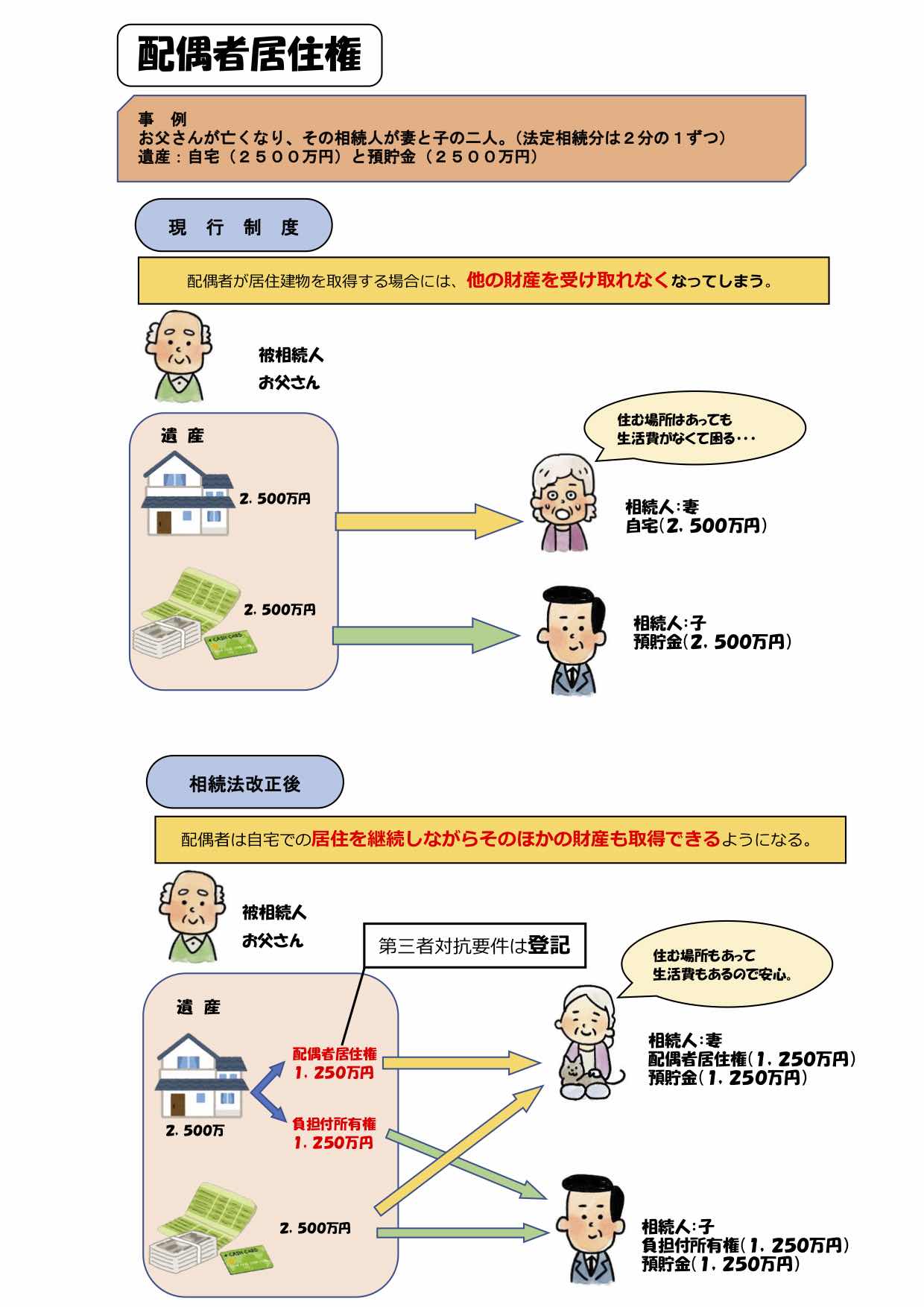

例えば、お父さんが亡くなった場合に、その相続人が妻と子の2人だったとします。

この場合、それぞれの法定相続分は各2分の1ずつとなります。

遺産が自宅(2500万円)と預貯金(2500万円)とすると、自宅を妻が相続した場合、すでに妻は2500万円相当の財産を相続してしまっているので、現金は相続出来ません。

これでは住む場所が確保できても生活費がないため、老後の生活に不安が残ります。

上記に対して、配偶者居住権の制度を利用すると妻も現金を相続できるようになるのです。

ポイントは自宅の財産価値です。従来のように所有権一つ(2500万)としてみるのではなく、これを配偶者居住権(1250万)と、負担付の所有権(1250万)として評価します。

そうすると、妻は配偶者居住権(1250万)と、預貯金1250万円を相続することが出来るようになるのです。他方、子供は負担付の所有権(1250万)と預貯金1250万円を相続します。妻が亡くなった場合に配偶者居住権は消滅するので、その時には負担付でない所有権を取得できることになります。

なお、配偶者居住権は、遺言、遺産分割または家庭裁判所の審判で定めます。配偶者短期居住権は相続によって「当然に」発生しますので、ここが大きく違うポイントとなります。

配偶者居住権は配偶者短期居住権を上回るメリットがあるため、基本的に両方の権利は同時に併存しません。配偶者短期居住権を取得している人が配偶者居住権を取得すると、配偶者短期居住権は消滅する事になります。

配偶者居住権が認められるには、次の要件を満たす必要があります。

配偶者相続人が、被相続人の遺産である建物に「相続開始時に居住していた」こと。

配偶者居住権の3つの取得方法

配偶者居住権は、配偶者相続人が相続開始の時に被相続人の建物に居住していた場合に、次のいずれかの方法で取得が可能です。

- 遺産分割で取得する

- 遺言で、配偶者居住権を遺贈の目的とする

- 家庭裁判所の審判

配偶者居住権の登記について

配偶者居住権の法的性質は、「物権」ではなく、賃借権に準ずるものとして「債権」として位置づけられました。

配偶者居住権は、登記をすることが可能です。

なお、配偶者居住権の対抗要件は「登記のみ」であり、賃借権のように建物の占有をもって対抗要件とはしておりませんので、注意が必要です。

配偶者居住権の設定登記

配偶者居住権が成立した場合に必要となる登記とその順序

- 相続・遺贈等を原因とする所有権移転登記

- 配偶者居住権の設定登記

配偶者居住権の設定登記の申請情報(予想)

| 登記の目的 | 配偶者居住権設定 |

| 原 因 | 年月日設定 (①遺産分割の協議日又は調停成立日②遺産分割の審判確定日③遺贈の効力発生日) |

| 存続期間 | 配偶者居住者の死亡時まで等 |

| 権利者 | 住所 氏名 配偶者相続人 |

| 義務者 | 住所 氏名 建物所有者 |

| 代理人 | 住所 氏名 |

| 登録免許税 | 居住建物の固定遺産評価額の10/1000(賃借権設定登記と同様) |

| 添付情報 | 登記原因証明情報 遺産分割協議書、遺産分割調停調書謄本、遺産分割審判書正本、遺言書等々。 上記の書類に、「配偶者が相続開始時に居住していた」旨が確認できることを要すると解される。 登記識別情報 印鑑証明書 代理権限証明情報 |

配偶者居住権の抹消登記の申請情報(予想)

| 登記の目的 | ○番配偶者居住権抹消 |

| 原 因 | 年月日配偶者居住権者死亡、年月日存続期間満了 |

| 権利者 | 住所 氏名 建物所有者 |

| 義務者 | 住所 氏名 (亡)配偶者相続人 |

| 上記相続人 | 住所 氏名 配偶者相続人の相続人 |

| 代理人 | 住所 氏名 |

| 登録免許税 | 不動産1個について1000円 |

| 添付情報 | 登記原因証明情報 登記識別情報 相続証明情報(配偶者居住権者死亡の場合) 代理権限証明情報 |

配偶者居住権の消滅事由

- 存続期間の満了

- 配偶者相続人の死亡

- 混同による消滅

- 配偶者相続人による用法遵守義務違反

- 配偶者相続人の無許可増改築・第三者使用収益

- 居住建物の全部滅失