施行日 2019年 7月 1日から

遺産分割等に関する見直しでは、四つの内容が含まれています。

遺産分割等の見直し

・特別受益の持戻し免除の意思表示推定規定

被相続人の意思を尊重した遺産分割を可能にするために新設されました。

相続法の改正過程で、高齢配偶者保護のため配偶者相続人の法定相続分の引き上げも検討されておりましたが改正には至りませんでした。

しかし、持戻し免除の意思表示推定規定の創設によって、配偶者相続人に有利な遺産分割協議が可能となり、配偶者相続人の実質の法定相続分は上がると考えても良いかもしれません。

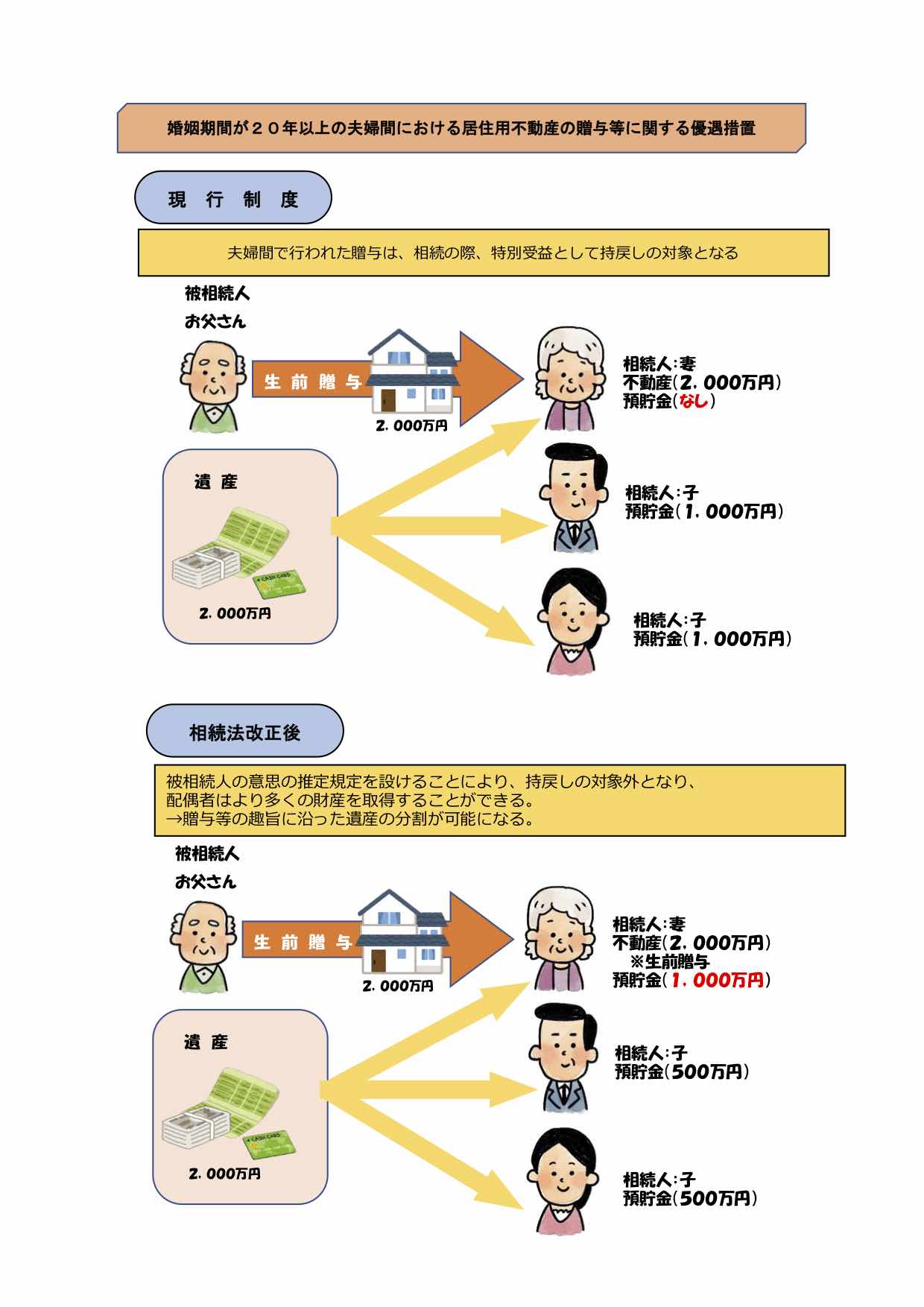

原則、夫婦間で行われた贈与は、相続の際、特別受益として持戻しの対象となります。相続人に対する遺贈及び贈与は、他の相続人との関係で「相続の前渡し」と扱われ、「調整」が行われます。これを「特別受益による持戻し」といいます。

しかし、婚姻期間が20年以上の夫婦間において居住用不動産の遺贈又は贈与があった場合には、被相続人による持戻しの免除があったと推定することで(原則、持戻しの免除をするためには被相続人の意思表示が必要)、居住用不動産の価格を特別受益として扱わずに計算できるものとする制度です。

この規定によって特別受益の持戻し計算をする必要がなくなり、居住用不動産の遺贈又は贈与を受けた配偶者は、最終的に多くの財産を取得できるようになり、実質的に法定相続分の上昇が期待できます。

新設された理由

配偶者の死亡によって残された他方高齢配偶者の生活保障の必要性が高い。

(相続開始時の他方配偶者の高齢化(70~80代のことが多い)、相続開始時の子の年齢が40~50代のことが多く子の生活が安定していることが多い等のことがあげられます。)

この規定が新設されたことによって、遺言等を行った被相続人(亡くなった人)の最後の意志を尊重しやすくなりました。

※ 注意

新法施行前にされた遺贈や贈与については適用外。

不適用の例

居住用不動産の遺贈・贈与→新法施行日→贈与者の死亡

適用可

新法施行日→居住用不動産の遺贈・贈与→贈与者の死亡

・仮払い制度の創設

相続財産のうち、「預貯金債権」を対象として、生活費や葬儀費用の支払、相続債務の弁済などの資金需要に対応できるように、「遺産分割前に払戻が可能となる」制度が創設される等の改正がされました。

以下の判例が仮払い制度創設のきっかけとなりました。

最高裁判決平成28年12月19日

共同相続された普通預金債権は、相続開始と同時に当然に相続分に応じて分割されることなく、「遺産分割の対象」となる。

平成28年以前は、預貯金債権については、「相続開始と同時に当然に各相続人に分配され」、各相続人は分割により自己に帰属した債権を「単独で」行使できるものとされていました。

相続人が支払う必要がある債務や葬儀費用、当面の生活費等について、凍結された銀行から預貯金について法定相続分の払戻が「権利として」認められていました。(実務的に、銀行側は何だかんだ遺産分割協議書や相続人全員が同意した実印付の銀行所定の書類等を求めていたため、遺産分割前の法定相続分の預貯金の払戻について積極的に応じていたのかは疑問が残りますが。)

この最高裁判例後、遺産分割までの間については、共同相続人全員の同意によって預貯金債権を引き出せるという取扱となりました。

そのため、相続された預貯金債権について、相続債務の弁済、生活費や葬儀費用の支払い等の資金需要に対応できるように、今回の改正で遺産分割前の仮払いを認める制度が創設されるに至りました。

新設された仮払い制度は、相続人の多様な資金需要に柔軟に対応するために、大きく二つの制度があります。

- 家事事件手続法での家庭裁判所の手続を要する慎重な制度

- 民法でのより簡易な制度

①のニーズ=金額を限定することなく必要な額だけ権利行使したい

→厳格な要件

遺産分割の調停又は審判の申立があったこと(遺産分割本案係属要件)

相続債務の弁済、相続人の生活費の支弁その他の事情により必要があると裁判所に認められること

②のニーズ=面倒な手続をすることなく権利行使したい

→簡易迅速な手続

小口の資金需要に対応することをメインに

単独での払戻可能額=相続開始時の預貯金債権額×1/3×払戻を求める相続人の法定相続分

(別途預貯金債務者(金融機関)ごとの限度額が法務省令で定められる)

家庭裁判所の判断を経ずに権利行使がされるため、他の相続人の利益を守る必要があるため。

・遺産の一部分割

改正法では、従来から実務で認められていた「遺産の一部のみを分割することができる」ことが「明文化」されています。

遺産の一部分割とは、遺産を構成する財産の一部を他の財産から分離独立して確定的に分割させることをいいます。

旧法には遺産の一部分割に関する明文の規定がありませんでしたが、一定の要件をもとで認められるとする見解が有力であり、実務上も認められるとしていました。

一部分割の問題点

新法に一部分割の可能性が明記されたことによってその利用が広がると、価値の低い又は価値のない財産が分割されないまま放置されるケースが増加することが懸念されています。所有者不明土地問題や空き地問題に拍車をかけてしまう弊害を促進することにならないか、今後の実務運用について注目する必要があります。

・遺産分割前に処分された財産の扱い

相続開始後に共同相続人の1人が遺産に属する財産を処分した場合に、計算上生ずる不公平を是正する方策を設けました。

相続が開始し、遺産分割前に共同相続人の1人が遺産を引き出して使い込んでしまった場合、遺産分割時にその使い込んでしまった財産を遺産分割の対象とすることが容易となりました。

旧法と大きく違うのは、使い込みをした相続人の同意がなくても、「使い込みをした相続人以外の相続人全員の合意」だけで、処分してしまった財産を遺産分割時の遺産として存在するとみなすことができる、ということです。通常、「使い込みをした相続人の同意を得るのは不可能」と考えられますので、使い込みをした相続人以外の相続人全員の合意で遺産分割対象財産とすることができれば、遺産分割の対象とみなすことが容易になったと言えます。

また、旧法であれば、遺産分割の問題とは別に、「不当利得」や「不法行為」の問題として処理する必要がありました。つまり、裁判をする場合、遺産分割に提起する家庭裁判所への訴訟とは別の訴訟を地方裁判所に提起する必要があったのです。

今回の改正によって、遺産分割協議と同様の家庭裁判所の手続の範囲内として一緒に解決することが可能となり、使い勝手が良くなると言えます。